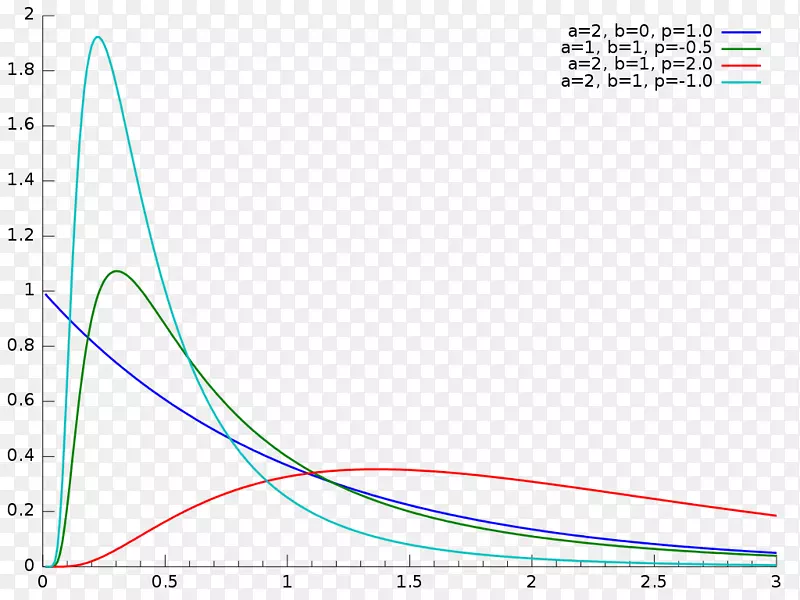

一般化双曲型分布(いっぱんかそうきょくがたぶんぷ、英: generalized hyperbolic distribution, GH)は、一般化逆ガウス分布(GIG分布)による正規分散平均混合として定義される連続確率分布で、1977年にBarndoroff-Nielsenにより導入された。GH分布は金融市場のモデル化によく使われている。

一次元一般化双曲型分布

確率密度関数

一般化双曲型分布の確率密度関数は以下の式で与えられる。

ここで、

- Kλ(x) は、第3種の変形ベッセル関数。

- 位置 (location) パラメータ(実数)

- (実数)

- (実数)

- 歪度 (skewness) /非対称性 (asymmetry) パラメータ(実数)

- 尺度 (scale) パラメータ(実数)

- λ > 0 のとき、

- λ = 0 のとき、

- λ < 0 のとき、

モーメント

本節では、以下

とする。

期待値

期待値は以下の式で与えられる。

分散

分散は以下の式で与えられる。

モーメント母関数

モーメント母関数は以下の式で与えられる。

特性関数

特性関数は以下の式で与えられる。

特別なケース

λ = 1 の場合

双曲型分布 (HYP) となる。導出には、ベッセル関数の性質を利用する。

- 確率密度関数

λ=1, α=1, β=0, δ=0 の場合はラプラス分布 Laplace(μ, 1) となる。

λ = −1/2 の場合

正規逆ガウス分布 (NIG) となる。導出には、ベッセル関数の性質を利用する。

- 確率密度関数

λ = −1/2, α = β =0 の場合

正規逆ガウス分布 (NIG) の特別な場合として、コーシー分布となる。

λ = −ν/2, α → |β| の場合

自由度 ν の非対称なスチューデントのt分布となる。(β ≠ 0)

λ = −ν/2, α = β = 0, δ = √ν の場合

自由度 ν の(対称な)スチューデントのt分布となる。

α → ∞, δ → ∞, δ/α → σ2 の場合

平均 μ βσ2、分散 σ2 の正規分布となる。

参考文献

(英語)

- The Generalized Hyperbolic Model: Estimation, Financial Derivatives, and Risk Measures (PDF) , Karsten Prause, Oktober 1999.

- Generalized Hyperbolic and Inverse Gaussian Distributions: Limiting Cases and Approximation of Processes (PDF) , Ernst Eberlein and Ernst August v. Hammerstein, revised April 2003.

- Absolute moments of generalized hyperbolic distributions and approximate scaling of normal inverse Gaussian Lévy-Processes (PDF) , Ole Eiler Barndorff-Nielsen and Robert Stelzer, April 25, 2004.

- Moments of the Generalized Hyperbolic Distribution(PDF), David Scott, Department of Statistics, The University of Auckland, July 3, 2008.

- Moments of the Generalized Hyperbolic Distribution (PDF) , Scott, David J, Wurtz, Diethelm, Dong, Christine and Tran,

Thanh Tam, Dec 09, 2009.

(日本語)

- GIG分布とGH分布に関する解析 (PDF) 、増田 弘毅、統計数理 (2002) 第 50 巻 第 2 号 165–199 ©2002 統計数理研究所 特集「ファイナンス統計学」

脚注

a b

外部リンク

- Wolfram Demonstration Project - Generalized Hyperbolic Distribution(GH確率密度関数のグラフを見ることができる。)