政策金利(せいさくきんり、英: policy interest rate)とは、中央銀行が金融政策として定める金利のこと。中央銀行が独立していない国家の場合は政府が定める。景気の過熱を抑えるために行われる政策金利の利上げを「金融引き締め(政策)」、景気を活性化させるための利下げを「金融緩和(政策)」という。

以下の短期金利などが対象となる。通常は短期金利だけだが、2016年9月から2024年3月まで日本は長期金利も対象となった。

- 銀行が中央銀行に預金する際の短期金利 - 日本は日本銀行当座預金金利

- 銀行が中央銀行から借りる際の短期金利 - 日本は補完貸付制度の基準貸付利率(公定歩合)

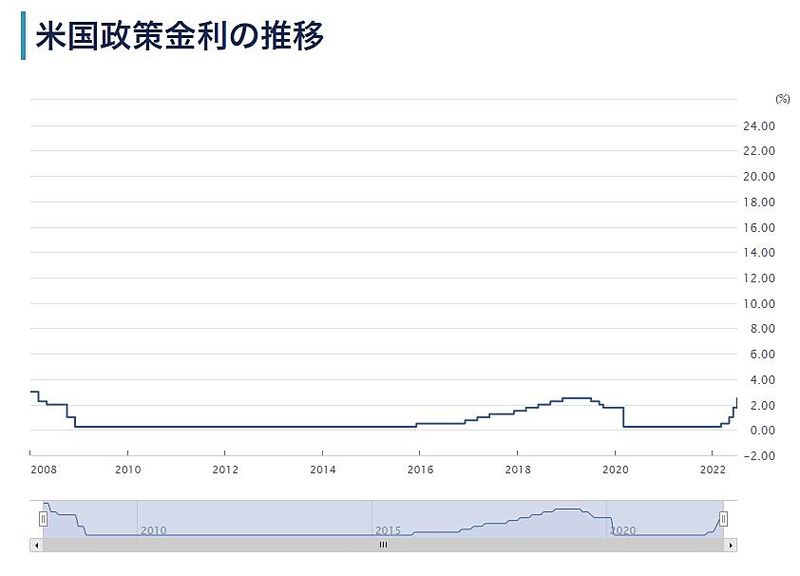

- 銀行間の翌日物の金利 - 日本は無担保コール翌日物金利、米国はフェデラル・ファンド金利

金融政策

金本位制の時代とは異なり、現代の通貨は価値の裏付けがない。そのため、不適当な運営を行うと通貨の価値が不安定になってしまうので、通貨を発行している中央銀行はインフレ率を安定させることが最重要業務となっている。多くの中央銀行はインフレ目標を定めていて、日本や米国などはインフレ目標を年2%としている。

貨幣数量説

インフレ率に影響を及ぼすものは色々とあり、原材料の高騰や外国為替レートや賃金の上昇なども影響を及ぼすが、通貨の量も強い影響を及ぼしていて、これを貨幣数量説と言う。通貨の量が増えると、通貨の価値が下がるので、物価が上がるという考え方である。よって、中央銀行はインフレ率の安定のために、通貨の量をコントロールすることが業務の1つとなっている。インフレ目標が0%ではなく2%ということは、毎年2%ずつ通貨の価値が下がっていくことを意味して、どんどん通貨の量を増やしていくことが求められている。通貨の価値は裏付けがないが、逆にその事により、中央銀行は特別扱いとなっていて、裏付けなく自由に通貨を作り出すことが許可されている。

中央銀行が自国通貨の量をコントロールする手法は以下の2つがある。

- 政策金利:上限の規制はあるが、金融機関は預金の量よりも多くの金額を貸し出すことが許可されている。この貸し出しの際に通貨が作られ、これを信用創造という。貸し出しが増えるほど通貨の量が増える。そして、貸し出す際の金利が下がるほど、貸し出しが増えるので、通貨の量を増やせる。よって、中央銀行は金利をコントロールすることで通貨の量をコントロールできる。中央銀行は長期金利をコントロールすることはやや難しいが、短期金利は正確にコントロールできる。金融機関同士で1日(翌日物)のお金の貸し借りを行っている市場が存在し、ここに中央銀行が参加して、この金利をコントロールする。長期金利は短期金利が上がると上昇する方向に影響するので、緩やかに作用する。

- 直接的な通貨創造:金融機関の信用創造のような間接的な手法ではなく、直接、中央銀行が通貨を作り出して、その通貨を、国債を購入して政府に渡したり、金融機関への貸し出しという形で金融機関に渡すこともできる。これを量的緩和と呼ぶ。中央銀行が作り出した通貨は、中央銀行の貸借対照表の資産に計上される。政府の財政出動や給付金を経由する手法は直接的に確実に通貨の量を増やす効果がある。

金利はマイナス金利にすることは可能ではあるものの、紙幣は金利0%のため、預金を大きくマイナス金利にしてしまうと、預金から紙幣に替えてしまうため、結局、金利を大きくマイナスにすることはできない。そうすると、通貨の量が不足しているときに、政策金利が0%前後だと、政策金利だけでは通貨の量のコントロールができなくなってしまうため、中央銀行は直接通貨を作り出して、通貨の量をコントロールする必要がある。日本銀行は2013年から積極的にその手法を採用している。

通貨の量が大きく増えた、近年のわかりやすい例は2020年代の新型コロナウイルスの流行である。日本も米国もその際、大量の国債を発行し、中央銀行はその国債を購入して作り出した通貨を政府に渡し、政府は財政出動や給付金の形で市中に流し、インフレ率が高まった。米国の通貨の量であるマネーサプライのM2は2021年2月にピークを付け前年比26.7%になり、コア消費者物価指数は2022年9月にピークを付け前年比6.6%となった。日本は、通貨の量であるマネーストックのM2は2021年3月にピークを付け前年比9.6%になり、コア消費者物価指数は2023年2月にピークを付け前年比4.2%になった。

なお、通貨の量が増えて、それがインフレ率上昇につながるまでは時間差がある。ミルトン・フリードマンの1972年の研究では、マネーサプライ(M2)の変化は1年11ヶ月後に消費者物価指数(CPI)に反映される。上記の2020年代の新型コロナウイルスの流行の時の金融政策・財政政策でも、ピークの日を見ると、米国は1年7ヶ月遅れ、日本は1年11ヶ月遅れである。

米国では1995年~2019年末までは安定的に前年比6.1%で通貨の量を増やしていて、インフレ率2%も達成している。日本が2019年以前で最後に前年比6%以上マネーストック(M2)を増やしたのは1991年1月で、2010年代はインフレ目標は未達成である。

投資の活性化

金融緩和は、投資を活性化して、それにより経済を活性化する効果がある。以下の2経路がある。

- 金利が下がり、貸し出しが増えるということは、企業の投資や住宅の購入などに使われるので、経済を活性化させる。

- インフレ率が高まり、普通預金の実質金利(名目金利 - インフレ率)が下がると、投資に使わないとお金の価値が減ってしまうため、お金を投資に回すというインセンティブが高まり、経済が活性化する。

失業率

適切なインフレ率は経済活性化により失業率を下げる方向に作用する。この事により、米国では、物価に加えて雇用の増加も金融政策の対象に加えられている。

なお、失業率が下がることが、実質賃金(インフレ調整後の賃金)を上げる方向に作用するかどうかは話は単純ではない。労働者1人あたりの賃金 = 労働者1人あたりの付加価値額(粗利益) × 労働分配率である。労働分配率とは付加価値額(粗利益)を出資者と労働者で分配する割合である。日本や米国は50%程度である。労働分配率が固定であるとすると、労働者1人あたりの付加価値額(粗利益)が変わらなければ、労働者1人あたりの賃金は変わらない。このパターンは、失業率が下がって、人手不足になった場合、賃金を上げるのではなく、単に規模の拡大を諦めるという形である。労働者1人あたりの付加価値額(労働生産性) = 労働者1人あたりの売上 × 粗利益率なので、労働者1人あたりの売上か粗利益率が上昇すれば、労働者1人あたりの付加価値額(労働生産性)は上昇する。金融緩和による投資が単に売上の上昇に使われるのであれば、労働者1人あたりの付加価値額(労働生産性)は変わらないが、労働者1人あたりの売上や粗利益率の上昇に使われるのであれば、労働者1人あたりの賃金は上昇する。

利下げ(金融緩和)

影響と効果

政策金利が下降させる利下げ政策(金融緩和)は景気を上向かせるために行われる金融政策である。政策金利が下がると、金融機関は以前よりも低金利で資金調達できるので、企業や個人への貸出金利を引き下げることが可能になる。また、金融市場は互いに連動しているため、金融機関の貸出金利だけでなく、企業が社債発行などの形で市場から直接資金調達をする際の金利も低下する連鎖が起きる。つまり、企業は、従業員への給与や仕入れなどに必要な運転資金、工場や店舗建設など設備投資に必要な設備資金を調達し易くなる。また、住宅ローン金利が下降するために個人も住宅の購入資金を借り易くなる。こうした連鎖効果で、経済活動が利下げ前よりも活発となり、景気を上向かせる方向に作用する。通貨流通の促進効果もあるため、物価に押し上げ圧力が働き、利下げしなかった場合よりも物価上昇率は高くなる。

マイナス金利政策・マイナス金利

ちなみに、「マイナス金利政策」とは中央銀行がデフレ対策のために行う金融緩和政策の一種である。 民間の金融機関が中央銀行に預ける当座預金の金利をマイナスにする。つまり、マイナス金利とは、通常金利のように中央銀行に「余分なお金を預ける」と金融機関が金利を逆に支払わければならなくなるため、金融機関の余剰資金が投資や融資などに流通するようにすることで景気を上向きに刺激する効果を狙う政策である。

利上げ(金融引締め)

影響と効果

政策金利が上昇する利上げ政策(金融引締め)は、景気の過熱を抑えるために行われる金融政策である。政策金利が利上げされた後は、金融機関は資金調達に以前より高い金利を支払うことになるため、企業や個人への貸出金利を引き上げる。つまり、企業や個人は資金を借りにくくなるために経済活動が抑制されて、景気の過熱が抑えられる。預金やローンの金利が上がるので、通貨の流通が抑えられるのと同時に、物価に押し下げ圧力が働き、利上げしなかった場合よりは物価上昇率が低くなる。

日本

公定歩合

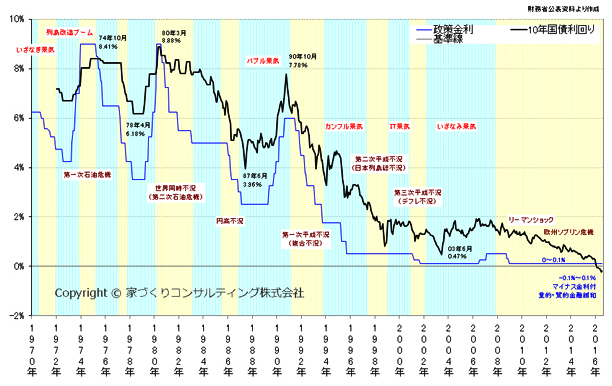

公定歩合(こうていぶあい、英: official discount rate)とは、日本銀行が民間銀行へ貸し付けを行うとき、適用される基準金利である。公定歩合を変動させることは日本の市中金利を変動させることと等しく、日本銀行は公定歩合を操作することで金融政策を行うことができた。そのため公定歩合は、長く日本の政策金利の役目を果たしていた。

1994年(平成6年)9月まで、政策によって日本における市中銀行の金利は公定歩合と連動するように規制されていた。しかし、1994年(平成6年)10月に、民間銀行の金利は完全に自由化され、公定歩合を利用して民間銀行の金利を操作することはできなくなった。日本の景気は悪化し続けており、従来であれば公定歩合を下げて金利を下げるべきだったが、日銀は1995年(平成7年)9月から2001年(平成13年)2月まで公定歩合を下げず、0.5%に据え置いたままだった。

市中銀行の金利自由化後は、公定歩合を操作する代わりに市中銀行が資金の運用と調達を行う金融市場の金利(無担保コール翌日物金利)を操作することで金融政策を継続。具体的には公開市場操作により、日銀が市中銀行から国債や手形を買い取る買いオペレーション(買いオペ)を行い、金利を下げる操作を続けた。1995年3月までは、公定歩合はコールレートより低い水準に設定されていたため、公定歩合の操作は重要な意味を持っていたが、その後は公定歩合よりもコールレートのほうが低くなっている。

無担保コール翌日物金利の誘導目標の導入

1999年2月のゼロ金利政策により、無担保コール翌日物金利が誘導目標とされ政策金利の役割を果たすことになった。

日本銀行は2000年8月にゼロ金利政策を解除したが、金融不安が高まるのを防ぐため、2001年3月16日に補完貸付制度(ロンバート型貸出制度)を導入した。経営が不振な民間銀行は信用が低いため、短期金融市場で借り入れできなくなったり、借り入れできたとしても非常に高い金利で借り入れることになる。このことで金融不安を招く恐れがあった。これを防ぐために、担保さえあれば、日本銀行は制限なく市中銀行に公定歩合で融資をすることにした。担保があれば、市中銀行はどんなに高くても公定歩合の金利で借り入れが保証されるので、金融不安を抑えることに成功した。現在の基準貸付利率(公定歩合)は、短期金融市場の金利の上限の役割を果たしている。

日本銀行は、この後、少しずつ公定歩合を下げていった。2001年(平成13年)9月11日のアメリカ同時多発テロ事件で金融不安が高まったために、日本銀行は公定歩合を、史上最も低い0.1%まで下げた。2006年(平成18年)7月14日に、2001年(平成13年)3月より再実施されていたゼロ金利政策が解除され、公定歩合は0.4%となり、その後2007年(平成19年)2月21日には、公定歩合は0.75%まで引き上げられたが、2008年12月19日より0.3%となっていて、それ以降は変更していない。

公定歩合の名称変更

日本銀行は2006年(平成18年)8月11日に「公定歩合」に関する統計の名称変更を行い、今後は公定歩合という名称は使わず、「基準割引率および基準貸付利率」(英: The Basic Discount Rate and Basic Loan Rate)と呼ぶことを発表した。

これは日銀の金融市場調節における操作目標が短期金融市場の金利(無担保コール翌日物金利・コールレート)となり、それまで公定歩合と呼ばれてきた日本銀行が金融機関に直接資金を貸し出す際の基準金利(基準貸付利率)に、預貯金金利や銀行の貸出金利の目安となる政策金利としての意味合いが薄れたためである。公定歩合は2001年3月16日に導入された補完貸付制度(ロンバート型貸出制度)の適用金利となっているので、日銀がコールレートを誘導する際の上限金利となる。

無担保コール翌日物金利の誘導目標の廃止

2013年4月、日本銀行は金融政策決定会合で「量的・質的金融緩和」の導入を決定し、金融市場調節の操作目標が無担保コール翌日物金利からマネタリーベースに変更された。

マイナス金利の導入

2016年1月29日、マイナス金利付き量的・質的金融緩和を導入し、日本銀行当座預金金利が以下の3層の金利となった。

- 基礎残高 0.1%

- マクロ加算残高 0.0%

- 政策金利残高 -0.1%

長期金利の誘導目標の導入

2016年1月のマイナス金利政策導入による諸弊害が指摘されるようになったため、2016年9月の会合にて長期金利の操作を長期国債(主に10年物)の指値オペにて行うイールドカーブ・コントロール(YCC、長短金利操作)で行うようになった。新発10年国債を対象としていたが2022年6月15日より残存7年国債の既発10年国債も対象となった。2022年12月20日より、整合的なイールドカーブの形成を促すため、10年国債だけでなく、2~40年国債も指値オペの対象に追加となり、イールドカーブ全体をコントロールすることとなった。2023年1月4日に、プラス金利となった2年国債の利回りを下げるために、2年間金融機関にゼロ金利で貸し出す、共通担保資金供給オペレーションを実施した。

マイナス金利政策の終了および長期金利の誘導目標の廃止

2024年3月19日、無担保コール翌日物金利の誘導目標を0.0~0.1%程度にすることとし、マイナス金利政策からゼロ金利政策に復帰した。長期金利の誘導目標は廃止するが、買い入れは継続する。ETF および J-REIT の新規買い入れは終了した。CP等および社債等は買い入れ額を段階的に減額し、2025年3月を目途に買い入れを終了する。

2024年7月31日、翌日より無担保コール翌日物金利の誘導目標を0.25%程度にすることとし、プラス金利政策に復帰した。国債の買い入れ額も月額5.7兆円から月額2.9兆円まで徐々に減らしていくこととなった。これにより、日銀の国債保有残高を2026年3月までに7〜8%減少させる、量的引き締めを開始した。日本銀行が金融引き締めを行うのは2006年以来で、資産を減らす政策をとるのもそれ以来である。

日本銀行の資産の推移

下記のチャートは、日本銀行の時系列統計データの「日本銀行勘定/資産/合計(資産・負債および純資産共通)」から作成した、2005年1月から2024年6月の日本銀行の資産の推移。2024年3月末の令和5年度決算によると、日本銀行の資産のうち、日本国債が78%、金融機関への貸出金が14%を占める。この日本銀行の資産が量的金融緩和政策として、通貨の量を調整した結果である。金本位制の時代とは異なり、現代では中央銀行は裏付けなく自国通貨を作り出せるので、その作り出した通貨で国債購入および金融機関への貸し出しを行い、政策金利とは別のインフレ率をコントロールする手段の1つとなっている。

以下の主な出来事があった。

- 2006年、金融引き締めにより日本銀行の資産が減少。

- 2008年、リーマン・ショックにより金融緩和を再開。

- 2013年の「量的・質的金融緩和」より、積極的に資産を増やす政策を開始した。

- 2020年の新型コロナウイルスの流行により、一気に日本銀行の資産を増やし、金融緩和を行った。

- 2022年4月より、資産が一時的に減少しているが、これは、新型コロナウイルス感染症対応金融支援特別オペレーションの民間債務担保分の終了によるもので、金融機関への貸出金が減り、その後、日本国債購入で資産額を元に戻している。

- 2024年8月より、18年ぶりの金融引き締めにより、資産が減少する予定。

各国

各国の中央銀行の政策金利は以下の通りである。以下の表の一部は2008年現在である。

脚注

参考文献

- 白川方明[2008] 『現代の金融政策』、日本経済新聞社 ISBN 978-4-532-13344-3

関連項目

- 利子

- 短期金利

- 日本銀行政策委員会

- 国別政策金利の一覧

外部リンク

- 日銀・基準割引率および基準貸付利率(従来「公定歩合」として掲載されていたもの)の推移 公表データ一覧(1973年4月2日以降)